Основним критерієм оцінки ефективності діяльності будь-якої комерційний організаціїє показники прибутку та рентабельності (profitability ratios). Далі розглянемо методику розрахунку зазначених показників.

Показник рентабельності звичайного акціонерного капіталу (Return on Capital Employed, ROCE)

Коефіцієнт обчислюється як відношення чистого прибуткуза вирахуванням дивідендів за привілейованими акціями до звичайного акціонерного капіталу. Формула розрахунку показника виглядає так:

ROCE = Зовнішність до інтересів і поїздок (EBIT) / Сапітал employed

ROCE = (Чистий прибуток - Дивіденди з привілейованих акцій) / Середня за рік величина звичайного акціонерного капіталу

p align="justify"> Середньорічна величина активів розраховується на базі балансу підприємства як півсума величини активів на початок і на кінець року або як середньоарифметичне величин балансу на кінець кварталів, що входять у звітний рік.

Показник Return on capital employed використовується фінансистами як міра прибутковості, яку приносить компанія вкладений капітал. Зазвичай це необхідно для порівняння ефективності роботи в різних видах бізнесу та оцінки того, чи генерує компанія достатньо прибутку, щоб виправдати вартість залучення капіталу.

Якщо підприємство не має привілейованих акцій і не пов'язане з зобов'язаннями щодо обов'язкової виплати дивідендів, то значення даного показника еквівалентно Return on equity (ROE).

Рентабельність інвестованого капіталу (Return on Invested Capital, ROIC)

Цей коефіцієнт розраховується як відношення чистого операційного прибутку компанії до середньорічного сумарного інвестованого капіталу. Формула розрахунку показника виглядає так:

ROIC = (Net operating profit - adjusted taxes) / Invested capital

ROIC = NOPLAT / Інвестований капітал * 100%

де, NOPLAT - чистий операційний прибуток за вирахуванням скоригованих податків.

Інвестований капітал - капітал, інвестований у основну діяльність підприємства. Як інвестований капітал повинен враховуватися лише капітал, вкладений у основну діяльність підприємства, як і, як і аналізований прибуток є прибутком від основний діяльності. У загальному вигляді, інвестований капітал можна вирахувати як суму оборотних коштівв основній діяльності, чистих основних засобів та інших активів (за вирахуванням безвідсоткових зобов'язань). Інший варіант розрахунку - інвестованими коштами вважають суму власного капіталу та довгострокових зобов'язань. Деталі визначення величини інвестованого капіталу залежатимуть від особливостей ведення обліку та структури бізнесу.

Головна умова, яка має бути при цьому досягнута, це те, що при аналізі має бути врахований той і тільки той капітал, який використаний для отримання прибутку, включеного до розрахунку. Насправді часто вдаються до спрощеного підходу, у якому не виділяється основна діяльність підприємства, а аналіз ведеться за всіма інвестицій і всім доходам. Похибка цього припущення залежатиме від того, якою буде величина не операційного прибутку компанії в аналізованому періоді та наскільки великі інвестиції у неосновну діяльність. Враховуючи можливі припущення, формула ROIC може записуватись і в інших видах:

ROIC = ((Чистий прибуток + Відсотки * (1 - Ставка податку)) / (Довгострокові кредити + Власний капітал)) * 100%

ROIC = (EBIT * (1 - Ставка податку) / (Довгострокові кредити + Власний капітал)) * 100%

Показники величини інвестицій беруться за середньорічним значенням (визначається як сума початку і кінець року, поділена навпіл). У всіх випадках при розрахунку даного коефіцієнта передбачається використання даних з річних звітівпро прибутки та збитки. Якщо при розрахунку використовується квартальна чи інша звітність, то коефіцієнт має бути помножений на число періодів звітності на рік.

Рентабельність сумарних активів (Return on Total Assets, ROTA)

Рентабельність сумарних активів (ROTA) розраховується, як правило, як відношення чистого прибутку до середньої величини активів. Переваги застосування даного коефіцієнта зрозумілі: максимізація ROTA змушує менеджерів збільшувати виручку, знижувати собівартість та невиробничі витрати (що належать до прибутку), зменшувати величину активів (за рахунок позбавлення від невиробничих активів, зниження дебіторської та кредиторської заборгованості). Розраховується за формулою:

ROTA = EBIT / Total net assets

ROTA = EBIT / Активи підприємства

де EBIT - прибуток за вирахуванням податків та відсотків (операційний прибуток).

Показник ROTA схожий лише з тією відмінністю, що з обчисленні ROTA використовується операційна, а чи не чистий прибуток.

Один із непомітних на перший погляд, але суттєвих недоліків ROTA – погіршення цього показника внаслідок залучення позикового капіталу. Крім того, орієнтація на цей показник не сприяє оптимізації структури активів та не враховує сезонну специфіку конкретного виду діяльності.

Показник ROTA особливо корисно застосовувати як додатковий для порівняння оцінки ефективності використання активів холдингів з різноманітним асортиментом або вертикальною інтеграцією. У разі можна оцінити, чи приносять вкладення даний актив (верстати, приміщення, запаси сировини складі) для виробництва певної продукції необхідну віддачу, і сформувати оптимальний набір активів для оптимального асортименту.

Рентабельність валового прибутку (Gross Margin Ratio, GPM)

Інша назва цього коефіцієнта – Gross margin ratio. Демонструє частку валового прибутку обсягом продажів підприємства. Розраховується за формулою:

GPM = Gross profit / Revenue

GPM = (Revenue - cost goods sold) / Revenue

GPM = Валовий прибуток / Сумарна виручка

Розрахунок провадиться для різних періодів часу, при цьому використовуються сумарні величини за період.

Рентабельність операційного прибутку (Operating Margin, OPM)

Показник демонструє частку операційного прибутку обсягом продажів. Розраховується за формулою:

OPM = Operating income / Revenue

OPM = Операційний прибуток / Сумарна виручка

Рентабельність чистого прибутку (Net Profit Margin, NPM)

Демонструє частку чистого прибутку обсягом продажів. Розраховується за формулою:

NPM = Net income / Revenue

NPM = Чистий прибуток / Сумарна виручка

Коефіцієнти, що оцінюють рентабельність капіталу, вкладеного у підприємство. Розрахунок провадиться для річного періоду з використанням середнього значення відповідних статей активів та пасивів. Для розрахунку за період менше одного року значення прибутку множиться на відповідний коефіцієнт (12, 4, 2), і використовується середнє за період значення оборотних активів. Для отримання значень у відсотках, як і в попередніх випадках, необхідно помножити значення коефіцієнта на 100%.

Рентабельність чистих активів (Return on Net Assets, RONA)

Рентабельність чистих активів демонструє відношення чистого прибутку до середньорічної величини необоротних активів та чистого оборотного капіталу.

RONA = Net income / (Fixed assets + (Current assets - Current liabilities))

RONA = Чистий прибуток / Чисті активи

Для промпідприємств формула розрахунку рентабельності чистих активів матиме такий вигляд:

RONA = (Plant revenue - Сosts) / Net assets

Розрахунок показника рентабельності чистих активів аналогічний до розрахунку рентабельності активів (ROA), але на відміну від RОА, RONA не враховує пов'язаних з ними зобов'язань компанії.

Зазначимо, що показник рентабельності не оцінює безпосередньо капітальні витрати, RONA нагадує менеджерам, що існують витрати на придбання та утримання активів.

Рентабельність оборотних активів (Return on Current Assets, RCA)

Показник RCA демонструє можливості підприємства у забезпеченні достатнього обсягу прибутку стосовно використовуваних оборотних засобів компанії. Чим вище значення цього коефіцієнта, тим ефективніше використовуються оборотні кошти. Розраховується за формулою:

RCA = Net income / Current assets

RCA = Чистий прибуток / Оборотні кошти

Рентабельність необоротних активів (Return on Fixed Assets, RFA)

Цей коефіцієнт рентабельності демонструє здатність підприємства забезпечувати достатній обсяг прибутку по відношенню до основних засобів підприємства. Чим вище значення даного коефіцієнта, тим ефективніше використовуються основні засоби. Розраховується за формулою:

RFA = Net income / Fixed assets

RFA = Чистий прибуток / Позаоборотні активи

Існує досить широкий перелік показників, необхідні розрахунку ефективності організації. Основну частку у цій групі займають різні видирентабельності. Вони необхідні більш повного та об'єктивного аналізу результатів діяльності.

Що таке рентабельність простими словами

Найчастіше вона відображає, скільки копійок того чи іншого виду прибутку може отримати організація, вклавши один карбованець у виробництво. А у випадку з показником ефективності продажів рентабельність показує частку прибутку у виручці.

Які види, показники, коефіцієнти рентабельності існують

Прийнято виділяти кілька груп показників – виробництва, продаж, капіталу. У кожній категорії розраховується 3-4 значення. Не можна сказати, що всі показники еквівалентні і можна брати лише один із групи.

З метою оцінки ефективності потрібно використовувати всю сукупність видів рентабельності.

Рентабельність активів

Використовують прибуток до оподаткування та відображають наскільки ефективно використовується основне майно організації та показують яку кількість прибутку принесе карбованець основних та оборотних коштів або загальної величини активів підприємства:

- основних засобів (ROFA – return on fixed assets);

- оборотних коштів (ROFA – return on currency assets);

- активів (ROA – return on assets).

p align="justify"> Коефіцієнт базової прибутковості активів (BEP - basic earning power) характеризує, яку суму компанії необхідно заробити, щоб покрити всі витрати.

Рентабельності виробництва та продажів

Розраховуються на основі прибутку від реалізації та показують, яка результативність основних видів діяльності організації:

- продукції (ROM – return on margin)характеризує, скільки прибутку від реалізації можна отримати з одного рубля, врахованого в собівартості продукції, що виготовляється;

- продажів (ROS – return on sales)відображає частку прибутку від реалізації у загальному доході підприємства;

- персоналу (ROL – return on labour)визначає, яку суму прибутку отримає компанія від експлуатації та зайнятості співробітників.

Рентабельності капіталу

За основу беруть чистий прибуток та характеризують ефективність використання капіталу з метою діяльності підприємства. Також ця підгрупа може розраховуватися при плануванні і дозволяє оцінити, чи вигідно інвестувати чи брати у позику:

- власного капіталу (ROE – return on equity)відбиває ефективність використання власні кошти у діяльності підприємства;

- інвестованого, перманентного капіталу (ROIC – return on invested capital)показує, скільки копійок чистого прибутку організація отримає, вклавши в інвестиції один карбованець;

- позикового капіталу (ROBC – return on borrowed capital)визначає доцільність взяття кредиту. Якщо показник вищий за вартість позикових коштів, їх брати вигідно, якщо нижче, то організація зазнає збитків.

Відео - 12 основних коефіцієнтів рентабельності:

Як порахувати рентабельність

У загальному вигляді формула рентабельності є відношенням прибутку до частини майна підприємства, виручки або собівартості:

Рентабельність = Прибуток / Показник, рентабельність якого необхідно знайти

Наприклад, якщо потрібна ефективність основного капіталу, то у чисельнику буде прибуток від реалізації, а у знаменнику – Середня вартістьОсновних коштів. У випадку з знаменником підставляється виручка як показник продажів.

Рентабельність активів зазвичай перебуває по балансового прибутку, виробництва та продажів – з прибутку від реалізації, капіталу – з чистого прибутку.

Дані для розрахунку беруться із бухгалтерського балансу та звіту про фінансові результати.

Загальні формули розрахунку рентабельності

Активів:

ROFA = БН / C вна, де

ROFA – рентабельність необоротних фондів,

C вна - середня вартість необоротних активів, руб.;

ROCA = БН / C обидва, де

ROCA - рентабельність оборотних коштів;

БН - прибуток до оподаткування, руб.;

C обидва - середня вартість мобільних активів, руб.;

ROA = БН / C вна + C обидва, де

ROA-рентабельність активів;

БН - прибуток до оподаткування, руб.;

C вна + C обидва - середня величина суми основних та оборотних активів, руб.

Виробництва та продажів:

ROM = ПР/TC, де

ROM = ПР/TC, де

ROM – рентабельність продукції;

ПР - прибуток від реалізації, руб.;

TC – сукупна собівартість;

ROS = ПР/TR, де

ROS - рентабельність продажів;

TR - виручка від продажів, руб.

ROL = ПР/ССЧ, де

ROL – рентабельність персоналу;

ПР - прибуток від основної діяльності, руб.;

ССЧ – середньооблікова чисельність персоналу.

Капіталу:

ROE = ПП / СК, де

ROE – рентабельність власного капіталу;

ПП - чистий прибуток, руб.;

СК - власний капітал, руб.;

ROBC = ПП / ЗК, де

ROBC - рентабельність позикового капіталу;

ЗК - позиковий капітал;

ROIC = ПП / СК + ДО, де

ROIC - рентабельність інвестованого (постійного) капіталу;

ПП - чистий прибуток, руб.;

СК + ДО - сума власного капіталу та довгострокової заборгованості, руб.

Приклад розрахунку за балансом

Підприємство ТОВ «Екран» закінчило період із наступними фінансовими показниками. Необхідно вивести ефективність діяльності організації за 2014 рік. Середньооблікова чисельністьперсоналу 25 осіб. Розмір власного капіталу становить 120 000 рублів.

| найменування показника | Код | На 31 грудня 2013 року | На 31 грудня 2014 року | |

| АКТИВ | ||||

| I. ПОЗАОБІТНІ АКТИВИ | ||||

| Разом у розділі I | 1100 | 100000 | 150000 | |

| ІІ. ОБОРОТНІ АКТИВИ | ||||

| Разом у розділі II | 1200 | 50000 | 60000 | |

| ПАСИВ | ||||

| ІІІ. КАПІТАЛ І РЕЗЕРВИ 6 | ||||

| Нерозподілений прибуток (непокритий збиток) | 1370 | 20000 | 40000 | |

| IV. ДОВГОСТРОКОВІ ЗОБОВ'ЯЗАННЯ | 1410 | |||

| Позикові кошти | 10000 | 15000 | ||

Розрахунок рентабельності активів:

ROFA = 48 000 / (100 000 + 150 000) / 2 = 0,384

ROCA = 48 000 / (50 000 + 60 000) / 2 = 0,87

ROA = 48 000 / (125 000 + 55 000) = 0,26

Розрахунок рентабельності виробництва та продажів:

ROM = 50000 / 25000 = 0,5

ROS = 50000 / 75000 = 0,67

ROL = 50000 / 25 = 2000

Розрахунок рентабельності капіталу:

ROE = 40 000/120 000 = 0,3

ROBC = 40 000/15 000 = 2,66

ROIC = 40 000/120 000 + 15 000 = 0,296

Висновки з розрахунків у прикладі:

Для виробництва всі показники перебувають у нормальному рівні. Очевидно, що позикові кошти вигідно використовувати, співробітники працюють ефективно, величина оборотних коштів оптимальна. Варто звернути увагу на основний капітал, є ймовірність, що він експлуатується не повністю або є причини, що знижують результативність необоротних активів.

Також доцільно проаналізувати ситуацію із великою величиною власного капіталу, що знижує загальну ефективність діяльності підприємства. За поточних показників раціонально використовувати, а власний капітал реструктуризувати.

У яких випадках корисний її розрахунок

Показник необхідний якісної оцінкиефективності діяльності підприємства Абсолютні показники, такі як прибуток та собівартість, не дають справжньої картинипідсумків роботи організації.

Вони показують лише ефект від виробництва. Рентабельність, в свою чергу, дозволяє оцінити, наскільки добре та повно використовується майно та ресурси компанії. Вона показує, скільки грошей можна отримати від експлуатації того чи іншого виду власних чи позикових коштів.

Усі види рентабельності важливі з метою оцінки ефективності організації. Як і інші відносні показники, вони дозволяють як проаналізувати діяльність цього підприємства, а й порівняти з компаніями-конкурентами.

Рентабельність, розрахована за кілька років, відображає динаміку результативності і може стати основою для середньо- та довгострокового планування. Особливу увагу необхідно приділяти рентабельності основних засобів, оскільки вони займають досить велику частку у майні організації та часто використовуються неефективно.

Відео про прибутковість та рентабельність:

Розберемо рентабельність власного капіталу. В іноземних джерелах коефіцієнт рентабельності власного капіталу позначається як ROE - Return On Equity (або Return on shareholders' Equity), і показує частку чистого прибутку у власному капіталі підприємства.

Почнемо з визначення економічної сутності коефіцієнта рентабельності власного капіталу, потім наведемо формулу розрахунку як для вітчизняної, так і для зарубіжних форм бухгалтерської звітностіі не забудемо ще й поговорити про нормативи цього показника.

Рентабельність власного капіталу. Економічна сутність показника

Для кого необхідний цей коефіцієнт рентабельності власного капіталу?

Це один із найважливіших коефіцієнтів, що використовується інвесторами та власниками бізнесу, який показує, як ефективно були використані вкладені (інвестовані) у підприємство гроші.

Відмінність рентабельності власного капіталу (ROE) від рентабельності активів (ROA) у тому, що ROE показує ефективність не всіх активів (як ROA), лише тих, які належать власникам підприємства.

Як використати коефіцієнт рентабельності власного капіталу?

Як було сказано вище, цей показник використовується інвесторами та власниками підприємства для оцінки власних інвестицій у нього. Що значення коефіцієнта, то інвестиції більш дохідні. Якщо ж рентабельність власного капіталу менша за нуль, тобто привід замислитися над доцільністю та ефективністю інвестицій у підприємство в майбутньому. Як правило, значення коефіцієнта порівнюється з альтернативними вкладеннями коштів в акції інших підприємств, облігацій та, у крайньому випадку, до банку.

Слід зазначити, що занадто велике значенняпоказник може негативно впливати на фінансову стійкість підприємства. Не забувайте головний законінвестицій та бізнесу: більша прибутковість – більше ризик.

Рентабельність власного капіталу. Формула розрахунку за балансом

Формула коефіцієнта рентабельності власного капіталу складається з поділу чистого прибутку підприємства на його власний капітал:

Коефіцієнт рентабельності власного капіталу = Чистий прибуток / Власний капітал

Усі коефіцієнти рентабельності для зручності рахуються у відсотках, тому не забудьте помножити отримане значення на 100.

За вітчизняною формою бухгалтерської звітності цей коефіцієнт розраховуватиметься таким чином:

Коефіцієнт рентабельності власного капіталу = стр.2400/стр.1300

Дані для формули беруться з «Звіту про прибутки та збитки» та «Балансу». Раніше у старій формі бухгалтерської звітності (до 2011 року) коефіцієнт розраховувався так:

Коефіцієнт рентабельності власного капіталу = стр.190/стр.490

За системою МСФЗ коефіцієнт має такий вигляд:

Формула Дюпона для розрахунку рентабельності власного капіталу

Для розрахунку коефіцієнта рентабельності власного капіталу найчастіше використовується формула Дюпона. Вона розбиває коефіцієнт на три частини, аналіз яких дозволяє краще зрозуміти, що в більшою міроювпливає підсумковий коефіцієнт. Тобто це трифакторний аналіз коефіцієнта ROE. Формула Дюпона має такий вигляд:

Коефіцієнт рентабельності власного капіталу (формула Дюпона) = (Чистий прибуток/Виручка) * (Виручка/Активи)* (Активи/Власний капітал)

Формула Дюпона вперше була використана в фінансовий аналізу 20-ті роки минулого століття. Вона була розроблена американською хімічною корпорацією DuPont. Рентабельність власного капіталу (ROE) за формулою Дюпона ділиться на три складові: операційну ефективність (рентабельність продажів),

ефективність використання активів (оборотність активів),

кредитне плече (фінансовий леверидж)

ROE (за формулою Дюпона) = Рентабельність продажів*Оборотність активів*Кредитне плече

По суті, якщо все скоротити, то вийде описана вище формула, але таке трифакторне виділення складових дозволяє краще визначити взаємозв'язки між ними.

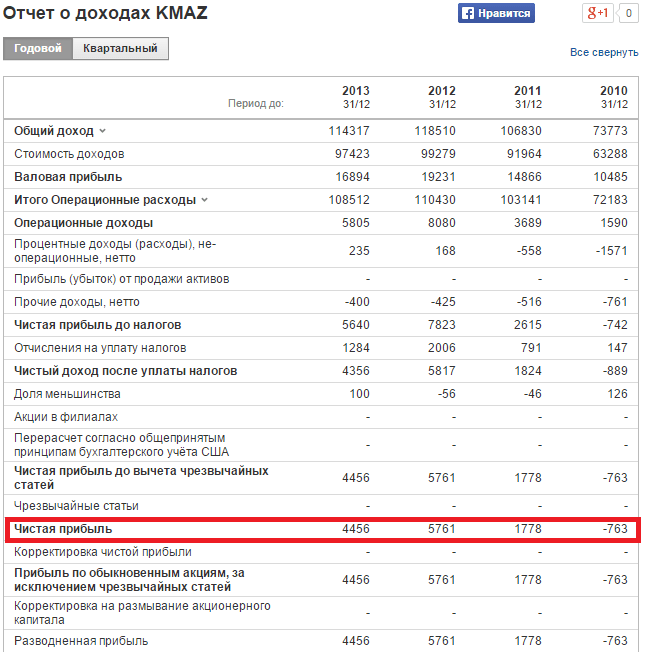

Коефіцієнт рентабельності власного капіталу. Приклад розрахунку для ВАТ "КАМАЗ"

Для оцінки рентабельності власного капіталу необхідно отримати фінансову звітністьдосліджуваної компанії. На офіційному сайті підприємства ВАТ «КАМАЗ» за 4 останніх роківможна взяти фінансові дані. Альтернативним варіантомє використання сервісу InvestFunds, який дозволяє отримати дані за кілька кварталів та років. На малюнку нижче показано приклад імпорту даних із балансу.

Розрахунок коефіцієнта рентабельності власного капіталу ВАТ «КАМАЗ». Звіт про доходи

Розрахунок коефіцієнта рентабельності власного капіталу ВАТ «КАМАЗ». Балансовий звіт

Розрахуємо коефіцієнти за 4 роки:

Коефіцієнт рентабельності власного капіталу 2010 року = -763/70069 = -0,01 (-1%)

Коефіцієнт рентабельності власного капіталу 2011 року = 1788/78477 = 0,02 (2%)

Коефіцієнт рентабельності власного капіталу 2012 року = 5761/77091 = 0,07 (7%)

Коефіцієнт рентабельності власного капіталу 2013 року = 4456/80716 = 0,05 (5%)

Спостерігається зростання показника з -1% до 5% за 4 роки. Проте, вкладення акції даної компанії недоцільні, т.к. коефіцієнт рентабельності менший ніж вкладення в альтернативні проекти. Наприклад, 2013 року банківська ставка за депозитами була близько 10%. Ефективніше було вкласти вільні кошти у депозит, ніж у ВАТ «КАМАЗ» (5%<10%).

Рентабельність власного капіталу. Норматив

У середньому значення ROE США і Великобританії дорівнює 10-12%. Для інфляційних економік значення коефіцієнта вища. За даними міжнародного рейтингового агентства S&P коефіцієнт рентабельності капіталу російських підприємств становив 12% у 2010 році, прогноз на 2011 рік був – 15%, на 2012 – 17%. Вітчизняними економістами вважається, що 20% - нормальне значення для рентабельності власного капіталу.

Головний критерій оцінки коефіцієнта рентабельності власного капіталу – це його порівняння з альтернативною дохідністю, яку може отримати інвестор від вкладення інші проекти. Як було розібрано на прикладі вище, вкладатися у ВАТ «КАМАЗА» було неефективно.

Рентабельність власного капіталу- Важливий показник фінансового аналізу. Про що він розповідає і як вважається, ви дізнаєтесь із нашої статті.

Що показує рентабельність капіталу

Рентабельність власного капіталу, як та інші показники рентабельності, свідчить про ефективність бізнесу. Точніше про те, з якою віддачею працюють гроші власників, вкладені у капітал компанії. Якщо простіше, рентабельність допомагає зрозуміти, скільки копійок прибутку приносить компанії кожен рубль її власного капіталу.

Рентабельність власного капіталу здатна дати уявлення інвестору чи своїм фахівцям, наскільки успішно вдається компанії утримувати дохідність капіталу належному рівні і цим визначити ступінь привабливості її інвесторам.

У системі показників є подібний показник - рентабельність активів ( див. ). Однак, на відміну від нього, рентабельність власного капіталу дозволяє судити саме про роботу чистого власного капіталу підприємства. У той час як у рентабельність активів можуть втручатися і залучені кошти, витрачені на придбання майна.

То як вважається рентабельність?

Як знайти коефіцієнт рентабельності власного капіталу

Рентабельність - це завжди відношення прибутку до того об'єкта, віддачу від якого потрібно оцінити. У разі ми розглядаємо власний капітал. Значить, на нього і ділитимемо прибуток.

У фінансовому аналізі рентабельність власного капіталу прийнято позначати з допомогою коефіцієнта ROE (скорочення від англійської return on equity). Використовуємо це позначення, і тоді формула розрахунку показника може мати такий вигляд:

ROE = Пр / СК × 100,

Пр - чистий прибуток (показник рентабельності власного капіталу вважається тільки за чистим прибутком).

СК – власний капітал. Щоб розрахунок був інформативнішим, береться середній показник СК. Найпростіший спосіб його обчислити - скласти дані початку і поклала край періоду і розділити результат на 2.

Рентабельність власного капіталу - коефіцієнт, який носить відносний характер, він виражається, як правило, у відсотках.

Факторний аналіз рентабельності власного капіталу

Іноді до розрахунку використовують іншу формулу — так звану формулу Дюпона. Вона має такий вигляд:

ROE = (Пр / Вир) × (Вир / Акт) × (Акт / СК),

де: ROE - шукана рентабельність;

Пр - чистий прибуток;

Вир - виторг;

Акт - активи;

СК – власний капітал.

Це і є факторний аналіз рентабельності.

Рентабельність власного капіталу – формула за балансом

Цей показник можна знайти як методом обчислень, але з звітних документів. Так, є проста відповідь на питання, як знайти власний капітал за балансом.

Для визначення рентабельності власного капіталу використовуються відомості, що містяться у рядках балансу (форма 1) та у звіті про фінансові результати (форма 2).

Формула за балансом виглядатиме так:

ROE = рядок 2400 форми 2/рядок 1300 форми 1 × 100.

Докладніше про бухгалтерський баланс див. , а про форму 2 - .

Прибутковість чи рентабельність власного капіталу - нормативне значення

Головним критерієм, що використовується в оцінці рентабельності власного капіталу, є порівняння цього показника з рентабельністю вкладень в інші напрямки бізнесу, наприклад, цінні папери інших компаній.

Для оцінки ефективності інвестицій широко використовується нормативне значення ROE. Зазвичай інвестори орієнтуються значення від 10 до 12%, які характерні для бізнесу в розвинених країнах. Якщо інфляція у державі велика, відповідно зростає і рентабельність капіталу. Для російської економіки вважається нормою 20-відсоткове значення.

Якщо показник йде в «мінус» - це вже тривожний сигнал та стимул для того, щоб наростити прибутковість власного капіталу. Але й значне перевищення нормативного значення - теж несприятлива ситуація, оскільки зростають інвестиційні ризики.

Підсумки

Рентабельність чи доходність власного капіталу важлива з метою оцінки ефективності роботи підприємства. Для знаходження цього показника використовуються кілька формул, дані для яких беруться з рядків балансу та звіту про фінансові результати.

«Зустрічаються колишні однокласники, один був у школі відмінником, інший – двієчником.

Відмінник – худий, обірваний. Двієчник - у костюмі від Версаче, на 600-му Мерсі.

Відмінник:

— Слухай, Васю, кажуть, ти став бізнесменом? Але як ти гроші вважаєш, у тебе ж у школі з математики одні двійки були!

— Та все просто: купую за 2 долари, продаю по 4; ось на ці 2 відсотки і живу».

Анекдот з далеких дев'яностих демонструє, якими різними можуть бути уявлення про рентабельність. Як, власне, і багато різних показників вимірюють цю прибутковість.

Один із них — коефіцієнт рентабельності власного капіталу ROE. Формула розрахунку цього фінансового показника, його застосування та економічний зміст – у статті нижче.

Види рентабельності

Ціль кожного інвестора – вкласти гроші максимально ефективно, тобто отримати на мінімум інвестицій максимум прибутковості. Рентабельність підприємства можна порівняти з його економічної ефективністю, оскільки вона показує, скільки додаткової вартості компанія здатна генерувати у період (зазвичай, протягом року), що, своєю чергою, відбиває загальну раціональність використання підприємством своїх ресурсів щоб одержати прибутку.

В економіці існують абсолютні показники (виручка, чистий прибуток тощо – їх можна знайти у звітності компаній) та відносні показники, які обчислюються порівнянням абсолютних. Рентабельність є якраз відносним показником.

Рентабельність порівнює у вигляді різні абсолютні показники з чистим прибутком підприємства у відсоткової формі, хіба що показуючи, якою часткою від абсолютного показника є чистий прибуток, цим характеризуючи зокрема його окупність.

Найчастіше виділяють такі види рентабельності:

- Рентабельність активів – характеризує, наскільки ефективно активи підприємства здатні генерувати прибуток, показує частку чистий прибуток у активах підприємства.

- Рентабельність власного капіталу - характеризує, наскільки ефективно власний капітал (не обтяжений зобов'язаннями) здатний генерувати чистий прибуток, показує частку чистого прибутку у власному капіталі.

- Рентабельність продажів – характеризує ефективність продажу, показує частку чистий прибуток у виручці предприятия.

Мультиплікатори рентабельності

Для порівняння одних компаній з іншими та обчислення значень різних видів рентабельності існує група спеціальних мультиплікаторів. Основні з них:

- ROA (Return On Assets – рентабельність активів);

- ROE (Return On Equity – рентабельність власного капіталу);

- ROS (Return On Sales – рентабельність продажу).

Як приклад розрахунку рентабельності обчислимо зазначені мультиплікатори компанії «Роснефть». Для виконання завдання візьмемо звітність компанії з МСФЗ за 2016 (для розрахунків мультиплікаторів, як правило, береться річна звітність). З цієї звітності для отримання вихідних даних нам знадобиться балансовий звіт та звіт про прибутки/збитки.

Рис 1. Балансовий звіт компанії «Роснефть»

Для розрахунку ROA нам знадобиться загальна вартість активів, яку ми можемо взяти з балансового звіту, рядки «Разом активи» - 11030 млрд руб. Зі звіту про прибутки та збитки слід взяти значення чистого прибутку у відповідному рядку - 201 млрд руб.

Формула розрахунку рентабельності активів - це ставлення чистого прибутку 201 млрд рублів до активів компанії 11030 млрд руб, помножене на 100, тобто дорівнює 1,8%. Традиційно ROA є найменшим значенням з описуваних мультиплікаторів.

Мал. 2. Звіт про прибутки та збитки компанії «Роснефть»

Для розрахунку ROE нам знадобиться власний капітал компанії, який позначений у рядку балансу - 3726 млрд руб. Але його також можна обчислити як різницю активів 11030 млрд руб. і суми короткострокових зобов'язань (які мають бути виплачені в найближчі 12 місяців) 2773 млрд руб. і довгострокових зобов'язань (які мають бути виплачені в термін понад 12 місяців) 4531 млрд руб., Тобто сумарно 7304 млрд руб.

Виходить, що значення власного капіталу дорівнює 3726 млрд руб. Наступний крок - поділити чистий прибуток 201 млрд руб. на власний капітал 3726 млрд. руб. і помножити на 100, тобто отримати ROE, що дорівнює 5,39%. Це дещо більше, ніж ROA, оскільки, як правило, компанія, крім власного капіталу, приваблює ще й позиковий.

Для розрахунку рентабельності продажів слід взяти значення чистого прибутку зі звіту про прибутки та збитки 201 млрд руб. і значення виручки з аналогічного звіту 4887 млрд руб. Далі слід розділити значення чистий прибуток 201 млрд крб. на значення виручки 4887 млрд руб. та помножити на 100 для приведення до процентної форми. Виходить, що ROS дорівнює 4,11%.

Висновок

У зв'язку з волатильністю чистої виручки розрахунок рентабельності бізнесу доцільно проводити кілька періодів, у своїй порівнюючи його з аналогічними показниками інших підприємств галузі. Рентабельність показує загальну доцільність вкладень для інвесторів – якщо вона нижча за дохідність безризикових інструментів, то інвестори можуть віддати перевагу їм.

Рентабельність не відбиває ринкову вартість акцій. Якщо компанія показує хорошу рентабельність, часто її акції сильно переоцінені ринком. Тому купувати папери таких компаній краще на корекціях. А показання мультиплікаторів рентабельності порівнювати з даними доходних мультиплікаторів – P/E, P/B, P/S.

Джерело: "opentrainer.ru"

Прибутковість власного капіталу

p align="justify"> При аналізі фінансової звітності для оцінки прибутковості та прибутковості підприємства використовується коефіцієнт рентабельності власного капіталу.

Коефіцієнт рентабельності власного капіталу розраховується як відношення чистого прибутку до середньорічної суми власного капіталу.Позначення у формулах (акронім): ROE

Синоніми: вартість (ціна) акціонерного капіталу, прибутковість власного капіталу, Return on Equity, Return on shareholders’ equity

Формула розрахунку показника рентабельність власного капіталу:

де ROE - рентабельність власного капіталу (Return on Equity), %

NI - чистий прибуток (Net Income), руб

EC - власний капітал (Equity Capital), руб

Призначення. p align="justify"> Коефіцієнт рентабельність капіталу характеризує ефективність використання капіталу і показує, скільки підприємство має чистого прибутку з рубля авансованого в капітал.

Примітка. При аналізі бажано мати на увазі, що чистий прибуток відображає результати діяльності та рівень цін на товари та послуги, що склався, в основному за минулий період.

Власний капітал складається протягом кількох років. Він виражений в обліковій оцінці, яка може відрізнятися від поточної ринкової вартості компанії.

Для докладнішого аналізу можна використовувати методику 4-х факторного аналізу прибутковості власного капіталу.

Чистий прибуток входить до складу валового (балансового) прибутку, і провівши 3-х факторний аналіз валового прибутку, можна судити про зміни найчистішого прибутку.

приклад. Визначте співвідношення прибутковості власного капіталу підприємства проти середньогалузевим показником.

Чистий прибуток підприємства склав 211,4 млн. рублів.

Обсяг авансованого капіталу 1709 млн. рублів.

Середньогалузеве значення коефіцієнта рентабельність власного капіталу - 24,12%.

Розрахуємо значення коефіцієнта рентабельність власного капіталу для підприємства:

ROEпр = 211,4/1709 = 0,1237 або 12,37%.

Визначимо співвідношення доходності капіталу:

ROEпр / ROEсро = 12,37 / 24,12 = 0,5184 або 51,84%.

Прибутковість власного капіталу підприємства становить 51,84% від середньогалузевого значення коефіцієнта.

Джерело: "investment-analysis.ru"

Визначаємо рентабельність власного капіталу

Рентабельність власного капіталу – важливий показник фінансового аналізу. Рентабельність власного капіталу, як та інші показники рентабельності, свідчить про ефективність бізнесу. Точніше про те, з якою віддачею працюють гроші власників, вкладені у капітал компанії.

Якщо простіше, рентабельність допомагає зрозуміти, скільки копійок прибутку приносить компанії кожен рубль її власного капіталу. Рентабельність власного капіталу здатна дати уявлення інвестору чи своїм фахівцям, наскільки успішно вдається компанії утримувати дохідність капіталу належному рівні і цим визначити ступінь привабливості її інвесторам.

У системі показників є подібний показник - рентабельність активів. Однак, на відміну від нього, рентабельність власного капіталу дозволяє судити саме про роботу чистого власного капіталу підприємства. У той час як у рентабельність активів можуть втручатися і залучені кошти, витрачені на придбання майна.

Як знайти коефіцієнт рентабельності власного капіталу

Рентабельність - це ставлення прибутку до того об'єкту, віддачу від якого необхідно оцінити. У разі ми розглядаємо власний капітал. Значить, на нього і ділитимемо прибуток.

У фінансовому аналізі рентабельність власного капіталу прийнято позначати з допомогою коефіцієнта ROE (скорочення від англійської return on equity). Використовуємо це позначення, і тоді формула розрахунку показника може мати такий вигляд:

ROE = Пр / СК × 100,

Пр - чистий прибуток (показник рентабельності власного капіталу вважається лише з чистого прибутку).

СК – власний капітал (СК). Щоб розрахунок був інформативнішим, береться середній показник СК. Найпростіший спосіб його обчислити - скласти дані початку і поклала край періоду і розділити результат на 2.

Рентабельність власного капіталу - коефіцієнт, який має відносний характер, він виявляється, зазвичай, у відсотках.

Факторний аналіз рентабельності власного капіталу

Іноді для розрахунку використовують іншу формулу – так звану формулу Дюпона. Вона має такий вигляд:

ROE = (Пр / Вир) × (Вир / Акт) × (Акт / СК),

де: ROE – шукана рентабельність;

Пр – чистий прибуток;

Вир - виторг;

Акт – активи;

СК – власний капітал.

Рентабельність власного капіталу – формула з балансу

Цей показник можна знайти як методом обчислень, але з звітних документів. Так, є проста відповідь на питання, як знайти власний капітал за балансом. Для визначення рентабельності власного капіталу використовуються відомості, що містяться у рядках балансу (форма 1) та у звіті про фінансові результати (форма 2). Формула за балансом виглядатиме так:

ROE = рядок 2400 форми 2/рядок 1300 форми 1 × 100.

Прибутковість чи рентабельність власного капіталу – нормативне значення

Головним критерієм, що використовується в оцінці рентабельності власного капіталу, є порівняння цього показника з рентабельністю вкладень в інші напрямки бізнесу, наприклад, цінні папери інших компаній.

Для оцінки ефективності інвестицій широко використовується нормативне значення ROE. Зазвичай інвестори орієнтуються значення від 10 до 12%, які характерні для бізнесу в розвинених країнах. Якщо інфляція у державі велика, відповідно зростає і рентабельність капіталу. Для російської економіки вважається нормою 20-відсоткове значення.

Якщо показник йде в «мінус» — це вже тривожний сигнал та стимул для того, щоб наростити прибутковість власного капіталу. Але й значне перевищення нормативного значення – теж несприятлива ситуація, оскільки зростають інвестиційні ризики.Рентабельність чи дохідність власного капіталу важлива оцінки ефективності роботи підприємства. Для знаходження цього показника використовуються кілька формул, дані для яких беруться з рядків балансу та звіту про фінансові результати.

Джерело: "nalog-nalog.ru"

ROE - формула розрахунку показника

Рентабельність власного капіталу (Return on Equity, Return on Shareholders Equity, ROE) показує ефективність використання власних вкладених коштів і розраховується у відсотковому співвідношенні. Розраховується за формулою:

ROE = Net Income / Average Shareholder's Equity

ROE = Net Income / Average Net Assets

де Net Income - чистий прибуток до виплати дивідендів за звичайними акціями, але після виплати дивідендів за привілейованими акціями, оскільки власний капітал не включає привілейовані акції.

ROE також можна представити у такому вигляді:

ROE = ROА * Коефіцієнт фінансового важеля

Зі співвідношення видно, що правильне використання позикових коштів дозволяє збільшити доходи акціонерів за рахунок ефекту фінансового важеля. Такий ефект досягається за рахунок того, що прибуток, одержуваний від діяльності компанії, значно вищий за ставку кредиту. За величиною фінансового важеля можна визначити, як використовуються залучені кошти – у розвиток виробництва чи латання дірок у бюджеті.

Вочевидь, що з хорошому управлінні компанією значення цього показника має бути більше одиниці.

З іншого боку, занадто високе значення фінансового важеля теж погано, оскільки може бути пов'язані з високим ризиком, оскільки свідчить про високу частку позикових коштів у структурі активів. Чим вище ця частка, тим більша ймовірність того, що компанія взагалі залишиться без чистого прибутку, якщо раптом зіткнеться з якими-небудь незначними труднощами.

Особливим підходом до розрахунку показника є використання формули Дюпона, яка розбиває ROE на складові, що дають змогу глибше зрозуміти отриманий результат:

ROE (формула Дюпона) = (Чистий прибуток / Виручка) * (Виручка / Активи) * (Активи / Власний капітал)

ROE (формула Дюпона) = Рентабельність по чистому прибутку * Оборотність активів * Фінансовий левередж

У російській системі бухгалтерського обліку формула коефіцієнта рентабельності власного капіталу набуває вигляду:

ROE = Чистий прибуток / Середньорічна вартість власного капіталу * 100%

ROE = стор 2400 / ((стор 1300 + стор 1530) на початок періоду + (стор 1300 + стор 1530) на кінець періоду) / 2 * 100%

ROE = Чистий прибуток * (365 / Кількість днів у періоді) / Середньорічна вартість власного капіталу * 100%

На думку багатьох економістів-аналітиків, при розрахунку коефіцієнта доцільно використати показник чистого прибутку. Це тим, що рентабельність власного капіталу характеризує рівень прибутку, яку отримують власники на одиницю вкладеного капіталу.

Показник характеризує ефективність використання власних джерел фінансування підприємства міста і показує, скільки чистий прибуток заробляє компанія з 1 рубля власні кошти.ROE дозволяє визначити ефективність використання капіталу, інвестованого власниками, та порівняти цей показник з можливим отриманням доходу від вкладення цих коштів у інші види діяльності. У світовій практиці показник ROE використовується як один із головних індикаторів конкурентоспроможності банків.

Джерело: "afdanalyse.ru"

Рентабельність власного капіталу

p align="justify"> Рентабельність власного капіталу (return on equity, ROE) - показник чистого прибутку в порівнянні з власним капіталом організації. Це найважливіший фінансовий показник віддачі будь-якого інвестора, власника бізнесу, показує, наскільки ефективно використали вкладений у справу капітал.

Розрахунок (формула)

Рентабельність власного капіталу розраховується розподілом чистого прибутку (зазвичай, за рік) на власний капітал організації:

Рентабельність власного капіталу = Чистий прибуток / Власний капітал

Для отримання результату у вигляді відсотка зазначене відношення часто множать на 100.

Більш точний розрахунок має на увазі використання середньої арифметичної величини власного капіталу за той період, за який береться чистий прибуток (як правило, за рік) – до власного капіталу на початок періоду додають власний капітал на кінець періоду та ділять на 2. Чистий прибуток організації береться за даними «Звіту про прибутки та збитки», власний капітал – за даними пасиву Балансу.

Рентабельність власного капіталу = Чистий прибуток * (365 / Кількість днів у періоді) / ((Власний капітал на початок періоду + Власний капітал на кінець періоду) / 2)

Особливим підходом до розрахунку рентабельності власного капіталу використання формули Дюпона.

Формула Дюпона розбиває показник на три складові або фактори, що дозволяють глибше зрозуміти отриманий результат:

Рентабельність власного капіталу (Формула Дюпона) = (Чистий прибуток / Виручка) * (Виручка / Активи) * (Активи / Власний капітал) = Рентабельність по чистому прибутку * Оборотність активів * Фінансовий левередж.

Нормальне значення

За усередненими статистичними даними рентабельність власного капіталу становимо приблизно 10-12% (у США та Великобританії). Для інфляційних економік, таких як російська, показник має бути вищим. Головним порівняльним критерієм під час аналізу рентабельності власного капіталу виступає відсоток альтернативної дохідності, що міг би отримати власник, вклавши свої гроші на інший бизнес.

Джерело: "audit-it.ru"

Коефіцієнт рентабельності власного капіталу ROE

Рентабельність власного капіталу (ROE, return on equty) - фінансовий показник, що виражає прибуток на акціонерний капітал. Близький показник повернення на інвестиції ROI. Показник показує відношення чистого прибутку за період до власного капіталу підприємства:

ROE = ПП / СК

де НП – чистий прибуток;

СК – власний капітал.

У чистий прибуток не враховуються дивіденди за звичайним акціям, а своєму капіталі не враховуються привілейовані акції.

Переваги

Коефіцієнт ROE одна із найважливіших показників для інвесторів, топ-менеджерів, власників підприємства, оскільки показує ефективність вкладених власних інвестицій (крім позикових коштів).

Недоліки

Аналітики ставлять під сумнів достовірність показника ROE, вважаючи, що коефіцієнт рентабельності власного капіталу дає підвищену оцінку вартості компанії. Існує 5 факторів, які роблять ROE неповністю достовірним:

- Висока тривалість проекту – що довший період аналізу, то вище ROE.

- Мінімальна частка сукупних інвестицій з балансу. Чим менша частка, тим вища ROE.

- Нерівномірність амортизації. Чим нерівномірніша у звітному періоді амортизація, тим вище ROE.

- Повільне повернення на інвестиції. Чим повільніше окупається проект, тим вищим є ROE.

- Темпи зростання та темпи інвестування. Чим молодша компанія, що швидше зростання балансу, то нижче ROE.

Розрахунок коефіцієнта ROE ускладнений тим, що якщо ми аналізуємо компанію з високою часткою залученого капіталу в бухгалтерському балансі, то розрахунок ROE не буде транспарентним. При негативному показнику вартості чистих активів розрахунок ROE та його подальший аналіз неефективний.

Нормативне значення

Норма ROE для розвинених країн становить 10-12%. Для країн, що розвиваються, з високим показником інфляції – в рази більше. У середньому 20%. Грубо кажучи, рентабельність власного капіталу - та ставка, під яку підприємство залучає інвестиції.

Аналіз коефіцієнта рентабельності власного капіталу за підрозділами компанії (за напрямами у бізнесі) може наочно показати ефективність інвестування коштів у той чи інший напрямок бізнесу, на виробництво тієї чи іншої продукції, послуг. Також для інвестора порівняння ROE по двох компаніях, у яких він має інтерес, може показати найефективнішу з погляду віддачі.

Оцінюючи нормативного значення ROE варто враховувати вартість заміщення. Якщо на даний момент доступні цінні папери з низьким показником ризику, що приносять 16% річних, а основний напрямок бізнесу дає ROE 9%, то ROE варто ставити вище, або переглядати бізнес в цілому.

Джерело: "finance-m.info"

Варіанти розрахунку коефіцієнта ROE

Коефіцієнт рентабельності власного капіталу (Return On Equity, ROE) - відношення чистого прибутку компанії до середньорічної величини акціонерного капіталу.

Рентабельність власного капіталу характеризує прибутковість бізнесу для його власників, розраховану після відрахування відсотків за кредитом (тобто чистий прибуток, на відміну від таких показників, як ROA або ROIC, не коригується на суму відсотків за кредитом).

Формула розрахунку:

Існують деякі інші варіанти розрахунку цього коефіцієнта. Зокрема, у розрахунку може використовуватись не чистий прибуток, а прибуток до податку. Крім того, іноді замість ROE використовується показник рентабельності звичайного акціонерного капіталу (Return On Common Equity, ROCE), у цьому випадку формула показника виглядає так:

У всіх випадках при розрахунку даного коефіцієнта передбачається використання даних із річних звітів про прибутки та збитки. Якщо при розрахунку використовується квартальна чи інша звітність, то коефіцієнт має бути помножений на число періодів звітності на рік.

Джерело: "cfin.ru"

Показники рентабельності власного капіталу

p align="justify"> Рентабельність власного капіталу (англ. ROE, тобто return on equity,) - це показник чистого прибутку в порівнянні з власним капіталом організації. Це найважливіший фінансовий показник віддачі будь-якого інвестора, власника бізнесу, показує, наскільки ефективно використали вкладений у справу капітал.

На відміну від подібного показника «рентабельність активів», цей показник характеризує ефективність використання лише капіталу (чи активів) організації, лише тієї його частини, що належить власникам підприємства.

Рентабельність власного капіталу – один із найважливіших показників ефективності ведення бізнесу. Будь-який інвестор, перш ніж вкласти свої фінанси в підприємство, аналізує цей параметр. Він показує, наскільки грамотно використані активи, що належать власникам та інвесторам.

p align="justify"> Коефіцієнт рентабельності власного капіталу відображає величину співвідношення чистого прибутку до власних коштів фірми. Зрозуміло, що такий розрахунок має сенс, коли організація має позитивні активи, не обтяжені позиковими обмеженнями.

За усередненими статистичними даними рентабельність власного капіталу США та Великобританії становить приблизно 10-12%. Для інфляційних економік, таких як російська, показник має бути вищим. Головним порівняльним критерієм під час аналізу рентабельності власного капіталу виступає відсоток альтернативної дохідності, що міг би отримати власник, вклавши свої гроші на інший бизнес.

Наприклад, якщо банківський депозит може принести 10% річних, а бізнес приносить лише 5%, то може постати питання доцільності подальшого ведення такого бізнесу.

За даними міжнародного рейтингового агентства S&P коефіцієнт рентабельності капіталу російських підприємств становив 12% у 2010 році, прогноз на 2011 рік був – 15%, на 2012 – 17%. Вітчизняними економістами вважається, що 20% – нормальне значення для рентабельності власного капіталу.Що рентабельність власного капіталу, то краще. Проте, як видно з формули Дюпона, високе значення показника може вийти через надто високий фінансовий важіль, тобто. Великий частки позикового капіталу і мінімальної частки свого, що негативно впливає фінансову стійкість організації. Це відбиває головний закон бізнесу – більший прибуток, більший ризик.

Розрахунок показника рентабельності власного капіталу має сенс у тому разі, якщо в організації є власний капітал (тобто. позитивні чисті активи). В іншому випадку розрахунок дає негативне значення, малопридатне для аналізу.

На рентабельність власного капіталу впливають такі показники:

- ефективність операційної активності (чистий прибуток від);

- віддача всіх активів організації;

- співвідношення власних та позикових коштів.

Як оцінити віддачу бізнесу за допомогою коефіцієнта рентабельності

Для цього варто порівняти його із показниками альтернативної прибутковості. Скільки бізнесмен отримає, якщо вкладе свої гроші в іншу справу? Наприклад, віднесе кошти на банківський вклад, який принесе 10% річних. А коефіцієнт рентабельності існуючого підприємства становить лише 5%. Зрозуміло, що розвивати таку фірму є недоцільним.

Порівняти показник із нормативами, що історично склалися в регіоні. Так, середня рентабельність компаній в Англії та США становить 10-12%. У країнах із стабільною економікою бажаний коефіцієнт у межах 12-15%. Для Росії – 20%. У кожній конкретній державі на значення показника впливають багато факторів (інфляція, розвиток промисловості, макроекономічні ризики тощо).

Висока рентабельність який завжди означає високий фінансовий результат. Що коефіцієнт, то краще. Але тільки тоді, коли велику частку інвестицій складають власні кошти підприємства. Якщо переважають позикові, платоспроможність організації перебуває під загрозою.

Таким чином, величезне боргове навантаження є небезпечним для фінансової стійкості фірми. Розраховувати рентабельність власного капіталу корисно в тому випадку, якщо підприємство має цей самий капітал. Переважна більшість позикових коштів у розрахунку дає негативний показник, практично не придатний для аналізу віддачі бізнесу. Хоча категорично ставитися до коефіцієнта рентабельності не можна. Його застосування в аналізі має певні обмеження.

Реальний дохід власника чи інвестора залежить немає від активів, як від операційної ефективності (продажів).

За підсумками одного показника віддачі від капіталовкладень оцінити продуктивність діяльності фірми складно. Більшість компаній мають значний обсяг позикових коштів. Ті самі банки існують лише на позикових коштах (залучених депозитах). А їхні чисті активи є лише гарантом фінансової стійкості. Як би там не було, але коефіцієнт рентабельності ілюструє доходи компанії, що заробляються для інвесторів та власників.

Формула рентабельності власного капіталу

Рентабельність капіталу підприємства показує обсяг прибутку, яку отримає фірма на одиницю вартості власні кошти. Для потенційного інвестора значення цього показника визначальне:

- Коефіцієнт рентабельності дає уявлення у тому, наскільки грамотно використовувався інвестований капітал.

- Власники вкладають свої кошти, формуючи статутний капітал підприємства. Натомість вони отримують право на відсоток із прибутку.

- Рентабельність власні кошти відбиває величину прибутку, яку отримає інвестор із кожного авансованого у фірму рубля.

Розрахувати коефіцієнт рентабельності можна у різний спосіб. Вибір формули залежить від завдань розрахунку. Розрахунок формули рентабельності власного капіталу за балансом є відношення чистого прибутку за рік до власних коштів підприємства за такий же період. Дані беруться зі «Звіту про прибутки та збитки» та «Балансу». Якщо потрібно знайти коефіцієнт у відсотках, то результат множиться на 100.

Формула чистої рентабельності власного капіталу:

РСК = ПП / СК (пор.) * 100,

де РСК - рентабельність власного капіталу,

НП – чистий прибуток за розрахунковий період,

СК (СР) - середній розмір інвестицій за той же розрахунковий період.

Приклад розрахунку формули. Фірма «А» має кошти у вигляді 100 мільйонів рублів. Чистий прибуток за звітний рік склав 400 мільйонів. РСК = 100 млн./400 млн. * 100 = 25%.

Інвестор може порівнювати кілька підприємств, щоб вирішити, набагато вигідніше вкласти гроші.

приклад. У фірми "А" і "Б" величина власного капіталу однакова, 100 мільйонів рублів. Чистий прибуток підприємства "А" - 400 мільйонів, а підприємства "Б" - 650 мільйонів. Підставимо дані у формулу. Отримаємо, що коефіцієнт рентабельності фірми "А" - 25%, "Б" - 15%.

Прибутковість першої організації вийшла вище рахунок власних коштів, а чи не з допомогою виручки (чистого прибутку). Адже обидва підприємства вступили до бізнесу з однаковим обсягом капіталовкладень. Але найкраще спрацювала фірма «Б».

Формула фінансової рентабельності власного капіталу

Щоб отримати точніші дані, має сенс аналізований період поділити на два: розрахувати доходи на початок і на кінець певного проміжку часу.

Розрахунок такий:

РСК = ПП * 365 (днів у році) / ((СКнг + СКкг)/2),

де СКнг – власний капітал початку року;

СКкг – величина власні кошти наприкінці звітного року.

Якщо показник необхідно виразити у відсотках, то результат відповідно множиться на 100.

Які цифри беруться із бухгалтерських форм

Для підрахунку чистого прибутку (з форми №2, «Звіту про прибутки та збитки»; вказані номери рядків та їх назви):

- 2110 "Виручка";

- 2320 "Відсотки до отримання";

- 2310 "Доходи від участі в інших організаціях";

- 2340 "Інші доходи".

Для підрахунку величини власного капіталу (з форми N1, "Бухгалтерського балансу"):

- 1300 «Разом за розділом «Капітал та резерви»» (дані на початок періоду плюс дані на кінець періоду);

- 1530 "Доходи майбутніх періодів" (дані на початок плюс дані на кінець звітного періоду).

Формула розрахунку нормативного рівня доходності

Як зрозуміти, що у бізнес є сенс вкладати кошти? Рентабельність власного капіталу вказує нормативне значення. Один із способів – порівняти рентабельність коїться з іншими варіантами авансування грошей (вкладення у акції інших фірм, купівля облігацій тощо.). Нормативним рівнем прибутковості вважаються відсотки за вкладами у банках. Це якийсь мінімум, межа визначення віддачі бізнесу.

Формула розрахунку мінімального коефіцієнта рентабельності:

РСК (н) = Стд * (1 - Стнп),

де РЗК (н) - нормативний рівень рентабельності власного капіталу (відносна величина);

Стд - ставка за вкладами (середній показник за звітний рік);

Стнп - ставка з податку на прибуток (за звітний період).

Якщо результаті розрахунків показник віддачі вкладених власних коштів виявився менше РСК (н) чи отримав негативне значення, то інвесторам невигідно вкладати у цю фірму. Остаточне рішення ухвалюється після аналізу прибутковості за кілька останніх років.

Формула Дюпона для розрахунку рентабельності власного капіталу

Для розрахунку коефіцієнта рентабельності власного капіталу найчастіше використовується формула Дюпона. Вона розбиває коефіцієнт три частини, аналіз яких дозволяє краще зрозуміти, що у більшою мірою впливає підсумковий коефіцієнт. Інакше кажучи, це трифакторний аналіз коефіцієнта ROE. Формула Дюпона має такий вигляд:

Коефіцієнт рентабельності власного капіталу (формула Дюпона) = (Чистий прибуток/Виручка) * (Виручка/Активи)* (Активи/Власний капітал)

Формула Дюпона вперше була використана у фінансовому аналізі у 20-ті роки минулого століття. Вона була розроблена американською хімічною корпорацією DuPont. Рентабельність власного капіталу (ROE) за формулою Дюпона поділяється на 3 складові:

- операційну ефективність (рентабельність продажів),

- ефективність використання активів (оборотність активів),

- кредитне плече (фінансовий леверидж)

ROE (за формулою Дюпона) = Рентабельність продажів*Оборотність активів*Кредитне плече

По суті, якщо все скоротити, то вийде описана формула, але таке трифакторне виділення складових дозволяє краще визначити взаємозв'язки між ними.

Коефіцієнт рентабельності власного капіталу

Коефіцієнт рентабельності власного капіталу — це один із найважливіших коефіцієнтів, що використовується інвесторами та власниками бізнесу, який показує, як ефективно були використані вкладені (інвестовані) у підприємство гроші.

Відмінність рентабельності власного капіталу (ROE) від рентабельності активів (ROA) у тому, що ROE показує ефективність не всіх активів (як ROA), лише тих, які належать власникам підприємства.

Цей показник використовується інвесторами і власниками підприємства з метою оцінки власних інвестицій у нього. Що значення коефіцієнта, то інвестиції більш дохідні. Якщо ж рентабельність власного капіталу менша за нуль, тобто привід замислитися над доцільністю та ефективністю інвестицій у підприємство в майбутньому

Як правило, значення коефіцієнта порівнюється з альтернативними вкладеннями коштів в акції інших підприємств, облігацій та, у крайньому випадку, до банку. Важливо, що дуже велике значення показника може негативно впливати на фінансову стійкість підприємства. Не забувайте головний закон інвестицій та бізнесу: більша прибутковість – більше ризику.